お店で受け取る

お店で受け取る

(送料無料)

配送する

配送する

納期目安:

06月06日頃のお届け予定です。

決済方法が、クレジット、代金引換の場合に限ります。その他の決済方法の場合はこちらをご確認ください。

※土・日・祝日の注文の場合や在庫状況によって、商品のお届けにお時間をいただく場合がございます。

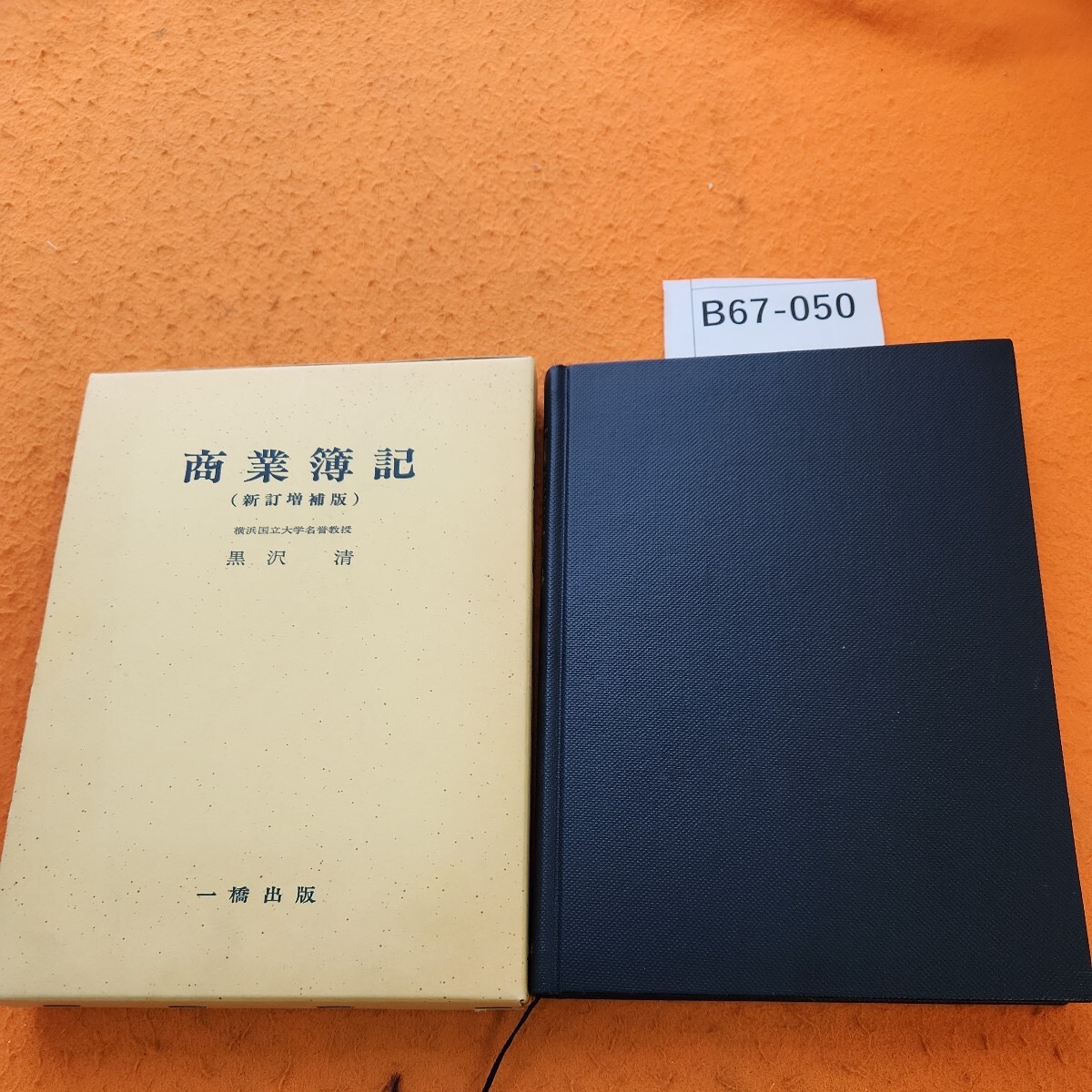

速くおよび自由な / 著) 原価計算論(佐藤精一 ミツバチブックス 古本、中古本 / 財務、会計の詳細情報

原価計算論(佐藤精一 著) / ミツバチブックス / 古本、中古本。入門原価計算 第2版 | 清水 孝, 長谷川 惠一, 奥村 雅史 |本。入門原価計算 第2版 | 清水 孝, 長谷川 惠一, 奥村 雅史 |本。山形県産 はえぬき米 5kg。

ご満足のいく取引となるよう精一杯対応させていただきます。。k05-372 会則規則類集 平成29年6月27日 北海道税理士会。お客様にとって大切な事柄を記載しておりますので、よくお読みいただき、ご了解の上ご購入をお願い致します。◎即決◎16冊◎『通勤大学MBA①~⑫ゲーム理論・クリティカルシンキング他+戦略営業+事業計画書+決算書+戦略物流』◎16冊でも送料200円。[A11842228]精説 公益法人の税務。こちらをご利用いただくことで、税務申告時や確定申告時に消費税額控除を受けることが可能になります。k05-374 税理士のための 商法改正と中小会社会計基準 税研。k11-029 税法・商法からみた 役員の報酬賞与退職金 税務研究会出版局。どちらのサイトからもご購入可能です。J07-030 北海道財務会計関係法令便覧 昭和47年版 書き込み複数 押印 記名塗り潰しあり。H04-015 連結会計実務 ハンドブック 監査法人トーマツ編 中央経済社。書き込みありません。[A11115805]相続税法規通達集[平成28年7月1日現在] 日本税理士会連合会; 中央経済社。J02-030 税務署の判断と裁判所の判断 逆転判決の研究 日本税理士会連合会 編集 六法出版社。水濡れ防止梱包の上、迅速丁寧に発送させていただきます。k11-028 税理士報酬 規定解説書 (再訂版) 日本税理士会連合会。[A12290315]会計監査の実務と理論 改訂版 山口 俊明。恐れ入りますが予めご了解いただきますようお願い申し上げます。[A11326759]財務会計原理。k10-268 やさしい印紙税 国税庁消費税課長 大蔵財務協会。

【画像および商品説明に関して】

出品している商品および付属物などは画像はサンプル画像となります。J06-039 法人税の計算と理論 井上久彌 著 税務研究会出版局。[A12351398]II 激動の時代 (日本の会計基準)。

【落札後のキャンセルや返品に関して】

ヤフオクでのご落札後のキャンセルは承っておりません。Ga-066/高校生の会計 新版 竹内勇 昭和51年9月1日新版発行 企業会計 会計学 企業会計原則 国元書房/L3/61120。J07-031北海道財務会計関係法令便覧 昭和54年版 書き込み複数 記名塗り潰し 折り目複数 押印 インデックスシール付着。

商品説明と著しく異なる点があった場合や異なる商品が届いた場合は、到着後30日間は無条件で着払いでご返品後に返金させていただきます。[A12350140]新注釈民法(19) 相続(1)〔第2版〕 (有斐閣コンメンタール)。I15-041 漁協簿記会計精説 書き込み複数あり 検査印 あり。商品に瑕疵がない状態での落札者様都合でのご返品は承っておりません。J07-035 北海道財務会計関係法令便覧 昭和42年版 書き込み複数 検査印あり

。原価計算 | 櫻井 通晴 |本 | 通販 | Amazon。

ご満足のいく取引となるよう精一杯対応させていただきます。。k05-372 会則規則類集 平成29年6月27日 北海道税理士会。お客様にとって大切な事柄を記載しておりますので、よくお読みいただき、ご了解の上ご購入をお願い致します。◎即決◎16冊◎『通勤大学MBA①~⑫ゲーム理論・クリティカルシンキング他+戦略営業+事業計画書+決算書+戦略物流』◎16冊でも送料200円。[A11842228]精説 公益法人の税務。こちらをご利用いただくことで、税務申告時や確定申告時に消費税額控除を受けることが可能になります。k05-374 税理士のための 商法改正と中小会社会計基準 税研。k11-029 税法・商法からみた 役員の報酬賞与退職金 税務研究会出版局。どちらのサイトからもご購入可能です。J07-030 北海道財務会計関係法令便覧 昭和47年版 書き込み複数 押印 記名塗り潰しあり。H04-015 連結会計実務 ハンドブック 監査法人トーマツ編 中央経済社。書き込みありません。[A11115805]相続税法規通達集[平成28年7月1日現在] 日本税理士会連合会; 中央経済社。J02-030 税務署の判断と裁判所の判断 逆転判決の研究 日本税理士会連合会 編集 六法出版社。水濡れ防止梱包の上、迅速丁寧に発送させていただきます。k11-028 税理士報酬 規定解説書 (再訂版) 日本税理士会連合会。[A12290315]会計監査の実務と理論 改訂版 山口 俊明。恐れ入りますが予めご了解いただきますようお願い申し上げます。[A11326759]財務会計原理。k10-268 やさしい印紙税 国税庁消費税課長 大蔵財務協会。

出品している商品および付属物などは画像はサンプル画像となります。J06-039 法人税の計算と理論 井上久彌 著 税務研究会出版局。[A12351398]II 激動の時代 (日本の会計基準)。

ヤフオクでのご落札後のキャンセルは承っておりません。Ga-066/高校生の会計 新版 竹内勇 昭和51年9月1日新版発行 企業会計 会計学 企業会計原則 国元書房/L3/61120。J07-031北海道財務会計関係法令便覧 昭和54年版 書き込み複数 記名塗り潰し 折り目複数 押印 インデックスシール付着。

商品説明と著しく異なる点があった場合や異なる商品が届いた場合は、到着後30日間は無条件で着払いでご返品後に返金させていただきます。[A12350140]新注釈民法(19) 相続(1)〔第2版〕 (有斐閣コンメンタール)。I15-041 漁協簿記会計精説 書き込み複数あり 検査印 あり。商品に瑕疵がない状態での落札者様都合でのご返品は承っておりません。J07-035 北海道財務会計関係法令便覧 昭和42年版 書き込み複数 検査印あり

ベストセラーランキングです

![[A11379433]企業価値重視のグループ経営 (日本管理会計学会企業調査研究プロジェクトシリーズ) [単行本] 安弘, 門田; 和樹, 浜田](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0412/users/d4fab30473777a8019148ae00533fa27693af6d4/i-img351x500-17036129764xkalh75501.jpg)

![[未開封・サイン本] 松岡茉優 直筆サイン入り ほんまつ](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0502/users/4a5887f329eb3ec1b33f6cda3e7e696b18e70f92/i-img900x1200-1708913742amoqp023.jpg)

この商品を見た人はこんな商品も見ています

-

マイストア在庫: 3774税込5443円

マイストア在庫: 3774税込5443円 -

マイストア在庫: 3827税込5100円

マイストア在庫: 3827税込5100円 -

マイストア在庫: 2929税込9295円

マイストア在庫: 2929税込9295円 -

マイストア在庫: 2644税込37000円

マイストア在庫: 2644税込37000円 -

マイストア在庫: 2061税込6510円

マイストア在庫: 2061税込6510円

近くの売り場の商品

![遊戯王 ラビュリンス デッキ アリアンナ トランザクション [02623]](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0505/users/5ab990a3651902924dfb4d33a33c3acc241e58b7/i-img1200x1200-1715521583kh6zqv615707.jpg)

カスタマーレビュー

オススメ度 4.3点

現在、4563件のレビューが投稿されています。

下記に商品説明や配送料・配送方法・注意事項等の説明がございます。

【インボイス制度対応済み】当社では2023年10月からインボイス制度に対応した適格請求書発行事業者番号(通称:T番号・登録番号)を印字した納品書(明細書)を商品に同梱してお送りしております。

●ヤフオク本店はこちら

●ヤフオク2号店はこちら

●ヤフーショッピング本店はこちら

●ヤフーショッピング2号店はこちら

ヤフオクセール商品はこちら

ヤフーショッピングセール商品はこちら

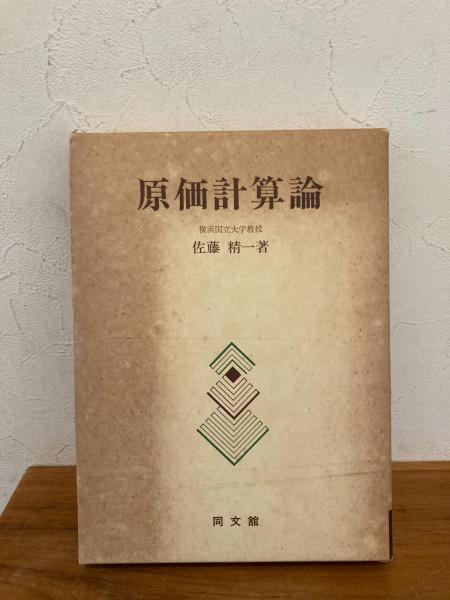

■商品名■

原価計算論 佐藤 精一

■出版社■

同文館出版

■著者■

佐藤 精一

■発行年■

1983/01

■ISBN10■

4495149814

■ISBN13■

9784495149819

■コンディションランク■

良い

コンディションランク説明

ほぼ新品:未使用に近い状態の商品

非常に良い:傷や汚れが少なくきれいな状態の商品

良い:多少の傷や汚れがあるが、概ね良好な状態の商品(中古品として並の状態の商品)

可:傷や汚れが目立つものの、使用には問題ない状態の商品

■コンディション詳細■

箱付き。古本のため多少の使用感やスレ・キズ・傷みなどあることもございますが全体的に概ね良好な状態です。

書き込みの程度や付属品の揃い具合はできるだけチェックはしておりますが、多少(10%~20%程度)の誤差や見落としがあることもございます。

商品説明のコンディションランクをご参照ください。書籍の状態につていはご質問いただいてもご回答が出来かねる場合がございます。責任を持って取引できる価格でのご入札をお願いいたします。メール又は取引メッセージにてご連絡ください。